これまで、FIREするために必要な資産を計算するのに、以下のような記事を書いてまいりました。

例えば、現金ポジションの持ち方としては、以下のような記事を、

また、医療費・介護費の総額は以下のようにまとめました。

実際にごく一般の通常の会社員がFIREしようとすると、一般には早くとも50歳前後になるのではないでしょうか?仮に40歳前後でFIREできたのであれば、年収2,000万円を維持し続けてきた、数百万円単位の副業ビジネスをやってきて、自分独自の高度な副業ノウハウを保有している、あるいは独身で生活コストが非常に低い、などになるだろうと思います。

今回は、上の通り個々人で前提条件が大きく異なるので、各種前提を決めたうえで、インフレ率を考慮に入れてのFIREに必要最低限な資産額を算出しました。

まずは結論として、今回の50歳時点で以下のリスク資産が必要と分かりました。

- リスク資産のリターン2%運用時 : 4,900万円でFIRE可能

- リスク資産のリターン6%運用時 : 8,000万円でFIRE可能

また、無リスク資産としては以下の通りです。

Twitter界隈を見ていても、50歳前後でFIREできる方はかなり優秀か勤勉か、あるいは共働き子なしなどになろうかと思います。

なお、私の現役時代は、社宅手当や会社の団体保険などを給与天引きとして活用し、おおよそ月11万円程度で生活できておりました。会社の団体保険、住宅補助、その他資格支援など使えるものは使わせていただいておりました。私のFIREへの道筋は以下でご説明してありますので、よろしければこちらをご参照ください。

今回は過去の記事もいくつかを再流用して、50歳時点でのFIREするのに必要な資産額を、私なりに求めてみることにしました。対象の読者は、

- FIREを目指している方

- インデックス投資、特に新NISAを満額1,800万円の枠を使い切る方

- ごく一般的な年金をもらえる予定 (国民年金満額以上に頂けること)

です。一般的な会社員や公務員を想定しております。

結局のところ、資産がどれだけたまればFIREできるかというのは、その人の余命や生活コストに大きく依存することになります。従って、ネット界隈でよく言われているような、「1億円必要」あるいは「2億円必要」などという数値は、区切りが良いだけのことであって、ほとんどすべての人にとって役に立ちません。面倒ではありますが、自分なりの数値を計算する必要があります。

また、FIRE後の生活費を考えるにあたって、インフレ率は無視できない重要な数値になります。インフレ率が常時2%である場合、現時点で生活費300万円の場合、40年後の生活費は662.4万円と、2.2倍となります。これらは節約することでの回避はかなり困難なものであるため、もれなく考慮に入れておく必要があります。

- 個人個人で前提が異なるため、FIREに必要な資産を一律で算出できない。各自で計算するしかない

- 生活費はインフレ率の影響を複利効果で受けることを計算に入れる

インフレ率の取り扱い

インフレ率は気が付きにくいのですが、確実に毎年の生活費を上昇させます。それも複利的に増加してしまいます。インフレ率を0%および2%で比較する場合に、毎年の生活費が300万円とすると、40年間では、6,783万円(=18,783-12,000)の差がついてしまいます。

このインフレ率というのは年数が経過するとともに、複利的に効果を発揮してしまうものであり、どの程度に見積もるかでその後の試算も相当変わってしまいます。

日本の場合は、おそらくは2%以上にはできないだろうと考えております。その理由は、現役世代、年金世代ともに購買力がなくそれ以上のインフレに耐えられないためです。

また、デフレに戻ることも考えにくいと思われます。というのも、昨今の為替の円安基調、人件費の上昇、原材料価格の上昇、社会保険料の上昇、少子高齢化による供給力低下、新技術・新サービスの規制強化、積極財政派・リフレ派による政府支出の増大、政府の補助金志向、日銀の緩和施策など、どれを見ても高コスト体質で、インフレ上昇圧力になるためです。

FIREを議論するサイトでは、このインフレ率に応じて生活費が増加していくことを考慮に入れてないケースが多数あります。また、賢く振舞えば、あるいはより節約志向にすれば、インフレ率を吸収できる、などとは考えないほうが無難です。

自分の生活費を把握する

FIREを志すのであれば、まずは生活費を把握する必要があります。ここでは夫婦あるいはご自身が生活していくための費用を算出するために、実際の生活費を把握します。生活費の把握には、色々な方法はございますが、スマホアプリのマネーフォワードMEが広く使われております。このアプリの使い方はネットで多数見つかりますので、まだの方はぜひご検討いただければと思います。

この中には、お子様の教育費、住宅の修繕、自動車の買い替え、退職後の国民年金、住民税、任意継続の健康保険、生命保険、その他の数値も盛り込んでおく必要があります。

なお、退職後の健康保険任意継続、住民税は、かなり高額なものとなります。事前に計算できるものですので、こちらをご参照ください。

また、FIREを目指すのであれば、数字に強くなる必要があります。ご家庭の毎月の生活費は、大体のレベルでよいので(例えば28.5万円という精度)、何も見なくとも答えられるようにしておきましょう。

今回の計算では、年間300万円の生活費と想定します。上の通り、家族構成、持ち家のローンの状況などでかなり大きく変わってしまうので、別途ご自身に合うように計算されてください。

平均余命

奥村晴彦 三重大学名誉教授のHPから引用します。

こちらのグラフの見方ですが、上位50%(グラフ縦軸の生存率=0.5を見る)の男性は約84歳でなくなる一方、上位50%の女性は90歳程度なくなることを示しております。上位25%では男性90歳、女性は94歳近くとなっております。

なお、2022年の日本人の平均寿命は男性が81.05歳、女性が87.09歳とのことです(厚生労働省の「簡易生命表(令和4年)」)。

平均寿命よりも50%値の方が高くなっており、多くの方はこの平均寿命よりも長生きすることに注意されてください。私はあまり体が強くないため、うまくいっても90歳が寿命だろうなと考えております。

リスク資産の扱い

インフレ率と同程度の年率リターンとしておくのが無難だろうと思います。インフレ率と同等の伸び率は、実質の成長率はゼロを意味します。

FIRE後、確たる収入源もなくリスク資産のリターンを5%などと置くと、何か暴落などが起こると耐えられなくなってしまいます。少々保守的ではありますがFIREするのですから、このくらい安全に見ておいた方が良いでしょう。

またその反対に、インフレ率よりも無リスク資産のリターンが下回る、というのも極端な想定だろうと思います。これはリスク資産が無リスク資産(現金)と同等あるいはそれ以下のリターンとなることを意味しております。ここまで低く見積もる必要もないのではないかと思います。

年金の扱い

年金もご自分のねんきんネットで確認しましょう。また、こちらもご自分のあるいはご夫婦での年金受給額は何も見なくても言えるようにしておきましょう。

なお、年金を受け取り後であっても、その年金から所得税、国民健康保険、介護保険、住民税が額面の受給額から控除されてしまうことに注意されてください。

こちらのサイトでシミュレーションが可能ですので、必要に応じてご利用ください。私の場合は15-20%程度控除されております。多くの方は、年金からこんなに控除されるのか、という印象を持つはずです。入念に計算していただければと思います。

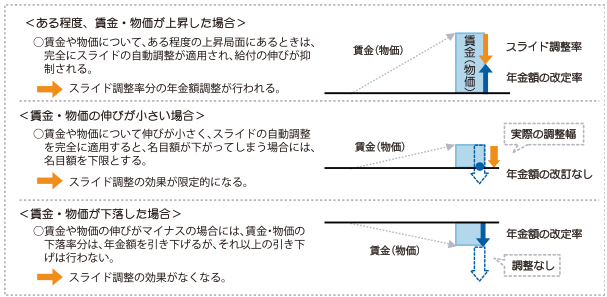

この年金は、価格スライドとマクロ経済スライドとで実際に受給金額が変わってきます。

厚生労働省 いっしょに検証!公的年金を参照

上記の図の真ん中が悪いケース(インフレは起きるがスライドの効果で年金が増えない)であり、こちらで計算を進めます。

その他の費用

医療費・介護費も必要と考える場合は以下の数値をご利用ください。

自分が介護サービスを使うことなど想像しにくい方もいらっしゃるでしょうが、現実では85歳以上の方は6割が利用しているとのデータがあります。

エクセルでの計算

上記でインフレ率、リスク資産のリターン、生活費、年金の前提が決まりました。

後は以下の計算方法で、エクセルで試算していきます。

- 生活費(支出のこと)、リスク資産は年率102%で増加する

- FIRE中、生活費の支出はすべてリスク資産で行う(有事に備えて無リスク資産も必要だが今回の計算では省略)

- 75歳でリスク資産の運用を終了、リスク資産を売却し、以降は現金と同じ扱い

- 資産が90歳までマイナスにならないように、FIRE時のリスク資産額を調整する

- 年金は増えない(物価スライドなし)

以降は、投資リターン2%と6%の場合で計算しました。

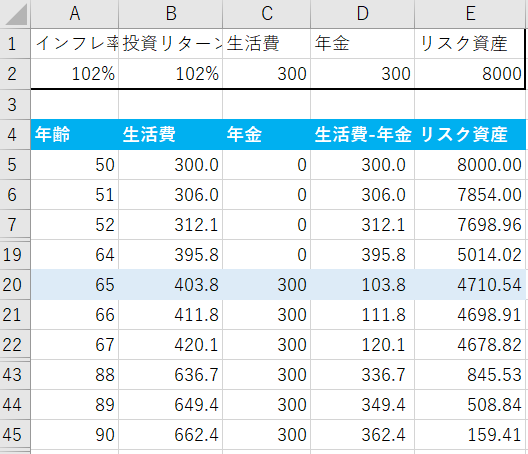

投資リターン2%の場合

以下の前提です。

- 50歳で早期退職

- リスク資産は2%成長で、かなり厳しめの計算

- 年金は税引き後300万円、平均の264万円と比べると多い

- 毎年の生活費を300万円にしており、住宅ローンや教育費などを考慮すると厳しい

- 無リスク資産(現金)は保有しない想定だが、一定の予備費は必要

50歳時点でリスク資産8,000万円で90歳までは生きて行けそうです。

なお、老後2,000万円問題と言われておりますが、今回の試算では65歳時点で4,710万円が必要となっております。かなり金額が違うのですが、インフレ率が異なることと65歳時点での生活費が今回の試算では403万円に対して、老後2,000万円問題では250万円程度となっているためです。

念のため、もう少しアグレッシブな想定も算出いたします

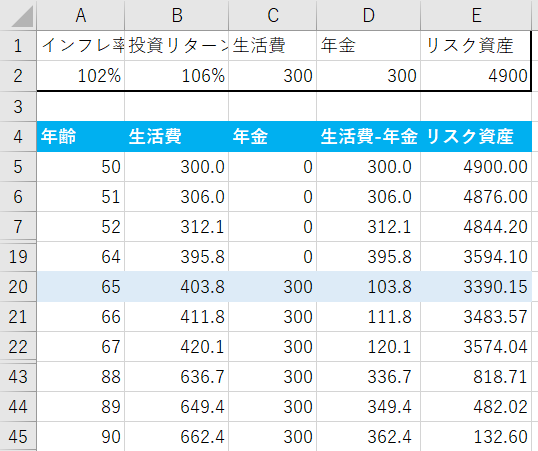

投資リターン6%の場合

以下の前提です。

- 50歳で早期退職

- リスク資産は6%成長で、かなり甘めの計算

- 年金は税引き後300万円、平均の264万円と比べると多い

- 毎年の生活費を300万円にしており、住宅ローンや教育費などを考慮すると厳しい

- 無リスク資産(現金)は保有しない想定だが、一定の予備費は必要

そうすると、50歳時点でリスク資産4,900万円で90歳までは生きて行けそうです。

サマリー

今回の算出では、50歳時点で以下のリスク資産が必要と分かりました。

- リスク資産のリターン2% : 4,900万円でFIRE可能

- リスク資産のリターン6% : 8,000万円でFIRE可能

今回の前提では、リスク資産のみで、90歳までやりくりするような前提を置きました。ですが、無リスク資産(現金)の準備も必要であり、6年分程度の生活費は必要になるだろうと考えます(上述のリンクをご参照ください)。

FIRE後もリスク資産のリターンに期待する、というのはリスクがあるだろうとも思います。ですが、仮にリスク資産の代わりに現金で老後資金を賄おうとすると、約10,983万円(=生涯の生活費-生涯の年金総受給額=18,783万円-7,800万円)という途方もない金額になってしまいます。生涯の生活費がここまで大きくなってしまうのは、インフレ率2%が一生続くと想定しているためです。

今回は、インフレ率を考慮に入れて、50歳でFIREするにはどの程度の資産が必要かをまとめました。

明らかなこととして、一人ひとり、持ち家のローンはどのくらい残っているか、年金はどの程度もらえるか、子供の教育費はどの見込むか、で相当違う結果になってしまいます。おそらく、今回の記事の前提が使える人はほとんどいないのではないかと思います。今回のメッセージとしては、だからこそ、「FIREには1億円必要」などと他人が言うことを気にせずに、自分で計算してみる必要がある、ということになります。

今回も最後までご覧いただきまして、本当にありがとうございます。

コメント