2024年6月13日と14日に開催された日本銀行(日銀)の金融政策決定会合は、国内外の金融市場に大きな注目を集めました。この会合では、日銀が国債購入の減額方針を決定し、政策金利の現状維持を発表しました。このブログでは、会合の概要とその意義、さらにはこれらの決定が日本経済に与える影響について詳しく解説します。

なお、2024/3にもこの会合を開いており、その際の記事はこちらでございますので、よろしければご参照ください。

今回のブログでは、日銀金融政策会合とは何か、どのようなことが決まったのか、また個人投資家はどのようなことに気を付けていけばよいのか、レビューしてまいります。

結論を申し上げると、以下のようになろうかと思います。

- 今後は国債購入減額する、計画は7月会合で発表

- 政策金利は据え置き

- 円安基調は当面継続しそう

- 今後の金利上昇は間違いないため、それに応じた金融商品を検討する

日銀金融政策決定会合とは

日銀金融政策決定会合は、日本の中央銀行である日本銀行が金融政策を決定するために定期的に開催する会合です。ここでの決定は、日本経済の物価安定と金融システムの健全性を目指すため、非常に重要な役割を果たすとされています。会合では、経済の現状と見通しを踏まえ、金利政策や市場操作に関する方針が議論されます。

そもそも日銀の役割とは

日銀の主な役割は、物価の安定と金融システムの安定を図ることです。これにより、経済が安定的かつ持続的に成長するための基盤を提供します。また、決済システムの円滑な運営を支え、金融機関への貸し出しを通じて経済活動を促進することも重要な任務の一つです。

重要なポイントとして、日銀は為替レートそのものに対して直接の責任を負っていない点です。このため、円安が進んだので日銀が引き締め的政策を行う、ということはございません。円安が進んで、物価に大きな影響を及ぼすようになれば、その時に対策を講じることになります。従って、円安の数値を見て、日銀が直接的な対処を行うということもございません。

国債購入減額の方針を決めた

今回の会合で最も注目されたのは、日銀が長期国債の買い入れを減額する方針を決定したことです。

これは、日銀が保有する国債の量を徐々に減らし、市場における金利の自然な形成を促進するための措置とされています。具体的な減額計画は次回の会合で決定される予定ですが、この動きは日銀の金融緩和の段階的な縮小を示唆しております。

現在のところ、日銀は毎月6兆円の国債購入を行っております。

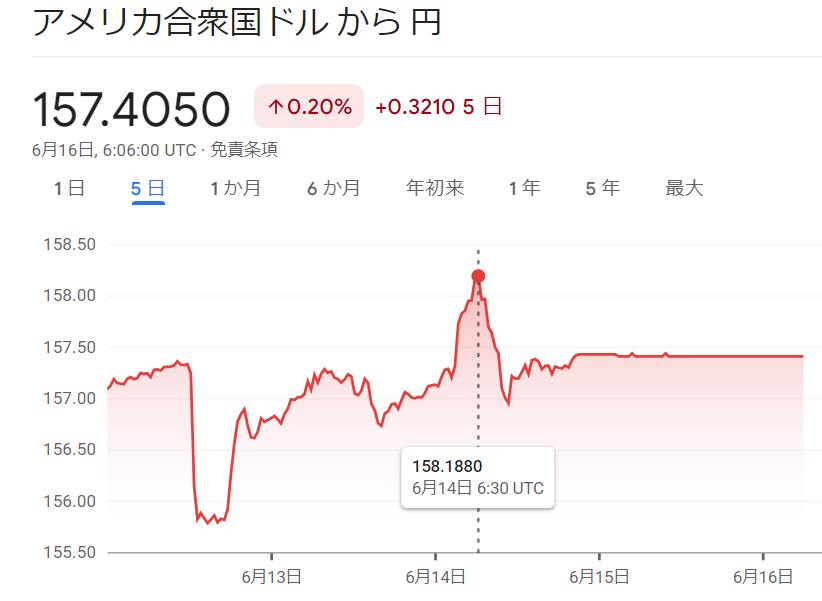

この発表を受けて、市場参加者は以下の通り一時は158円を超える円安となりました。

Google Financeより抜粋

引き締め的な発言であったにもかかわらず、このように円安となってしまった理由は、この程度のレベルはすでに織り込まれていた、あるいは引き締め的な政策がまだ足りなかったと判断されたためだと言われております。

政策金利は据え置き

また、日銀は政策金利についても現状維持を決定しました。無担保コール翌日物金利を0~0.1%程度に誘導する方針を変えませんでした。これにより市場はある程度の安定感を感じただろうとは思います。政策金利の維持は、経済の先行きに対する不確実性が依然として高い中で、日銀がインフレ率の目標達成に向けて引き続き支援を行う姿勢を示しています。

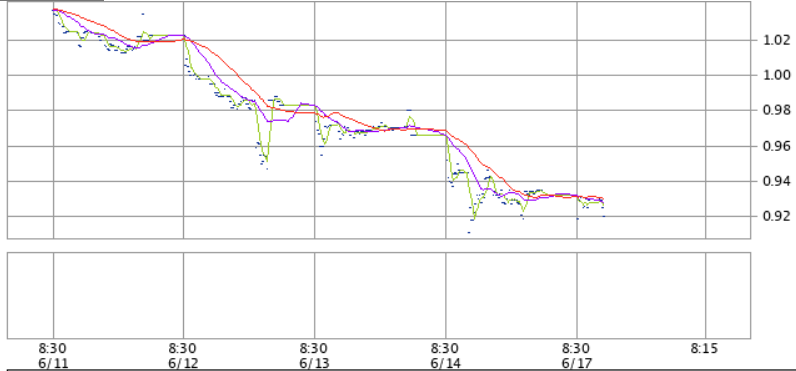

長期金利は据え置き

6/14の発表を受けて、6/17時点においては安定しており、10年長期国債の需給は安定している模様です。

SBI証券 日本国債10年から抜粋

今後の影響について

市場関係者は、上記の発表をほとんど現状維持と理解したと思われます。事前に植田総裁が買い入れ減額の説明を何度もしており、今回の発表はそれに伴ったものと考えたようです。また、政策金利については、特に前もって話は上がっておらず、多くの市場関係者は「まだ上げようがないだろう」と考えていたと思われます。

総じて、ほぼ予想通りの発表と捉えました。

経済への影響

一般に、政策金利を維持したことで、低金利環境が維持されるため、個人や企業の借り入れコストが低く抑えられ、投資や消費が促進される可能性があります。その一方、インフレ抑制や先の見えない金融正常化へ向けた課題も存在します。これらを先送りすれば、それだけ後始末に要する時間も量力も大きくなります。

また、為替にも非常に大きな影響があります。少しずつ日米金利差が縮小してきてはおりますが、依然3%以上の差があるため、キャリートレードが続いているものと言われております。

どちらも私たちの生活に大きく関係する問題であり、注視する必要がございます。

植田総裁の重要な発言

植田総裁は、今後の長期国債の買い入れについて以下のような述べております。

金融市場において長期金利がより自由な形で形成されるよう長期国債の買入れを減額していく方針を賛成多数で決定した。今後、(中略)、今後1年から2年程度の具体的な減額計画を決定する

引用元 : NHKより抜粋

これは、分かりやすくいえば、今後は日銀が国債市場に介入しすぎないようにする、長期国債の価格およびその長期金利は市場が形成する、ということです。日本政府や経済界に気を使って金利を操作するようなことはしない、ということを明言しております。この部分は、日銀としてはかなり踏み込んだメッセージを送っていると理解できます。

従って、今後、日本の長期国債10年物の金利はほぼ間違いなく上昇を続けるだろうと考えられます。

SBI証券 日本国債10年から抜粋

会合を受けて、まだ債券市場は目立った動きはないように見えます。ですが、日銀が今後国債市場から少しずつ手を離すことはほぼ間違いなく、日銀以外のプレイヤーが相対的に国債価格・金利を決めていくことになります。そうすると、少しずつではありますが、金利は上昇し、債券価格は下がっていくことでしょう

個人投資家はどうするべきか

金利が上昇すると分かっているのですから、個人向け国債はかなり有力な投資先になるだろうと思います。広く知られている通り、金利に連動して利率が決められ、元本割れすることは原則ないとされております。

もし、さらに金利の低下に賭けるのであれば、国内ETFであれば2251(NEXT FUNDS JPX国債先物ダブルインバース指数連動型上場投信)が、国内の投資信託であれば日本債券ベアファンド(5倍型)(T&Dアセットマネジメント)が今後はチャンスが出てくると考えられます。

どちらもインバース、ベアとのキーワードが示す通り、国債・債券をショートしており、金利上昇により利益が得られるファンドとなっております。

まとめ

日銀の金融政策決定会合は、日本経済にとって重要なイベントであり、今回の決定は市場における日銀の金融政策の方向性を示すものとなりました。

今回は上の通り、

- 国債購入の減額方針

- 政策金利の維持

の2点が主な発表であり、実質的にはほぼ現状維持したということで良いかと思われます。

これらの事実を踏まえて、個人投資家はどうすればいいか、が重要な課題です。今後のインフレに備え、以下は検討してもよいかと考えます。

- 個人向け国債 変動10

- 人によっては、2251 ETF、日本債券ベアファンド(5倍型)などを検討する

ただし、一般には債券は長期的には株式にはパフォーマンスで負けるとされております。特に資産形成を目的としているのであれば、どうしても保有したいのであれば、ポートフォリオの10%以内に抑えておくのが無難だろうと思われます。

最後に、このブログは、2024年6月13日と14日に開催された日銀金融政策決定会合に関する情報を基に作成されました。引用された情報は、公開されたニュース記事や報告書に基づいています。今後の日銀の動向とその影響については、引き続き注意深く観察する必要があります。

本日も、最後までご覧いただき、ありがとうございました。

コメント