2024/3/19の日銀金融政策決定会合で、マイナス金利解除が決定されました。また、YCCも撤廃し、さらにETFなどのリスク資産買い入れも終了と決定しました。大部分はリークされていた話でもあったともいえると思います。

この日銀の動向は、特にFIREを達成し、金融資産で生活しているような人たちにとっては、かなり重要な意味を持つと思っております。とりわけ重要なのは金利とインフレ率ではないかと思います。

金利が上がれば日本株式および国内不動産には逆風であり、あまり高いリターンが期待できなくなるためです。これは主に日経平均、J-REITともに銀行からの資金調達でビジネスを回しているようなものであり、その金利支払いが大きなコストとなってしまうためです。

また、インフレ率は、私たちの生活費に直結する話であり、生活費全体がその分だけ押し上げられるイメージとなります。このインフレ率は複利の効果で生活費を押し上げるものであり、2%のインフレ率が30年続くと、物価は現在の1.8倍に膨れ上がることになってしまいます。

このように金利の動向およびインフレ率は私たちの生活に直結する問題です。

とりわけ早期退職者は、安定的な収入は相対的には少ないはずですので、インフレ率が上昇するのが分かっているなら、現金ポジションを縮小させ、リスク資産に移動させるような対処を行う必要があります。

従って、今回は日銀の金融政策を一度サマリーし、また、どの程度この日銀がFIREの暮らしぶりに影響を及ぼすか復習してみたいと思います。

日銀の金融政策の変化と海外の動向

日銀は、長年にわたる異例の金融緩和策を見直し、新たなステージへと進む大きな一歩を踏み出しました。この歴史的な決定は、日本経済における自信の表れであり、世界中の市場参加者に強いメッセージを送ることになりました。

これまで、世界ではコロナ後の大型財政出動でインフレが進んでいた中、ヨーロッパ、米国はともに利上げを終了させており、利下げをいつから始めようか、という段階に来ております。日本だけは、まだそのスタート地点にも立っていない段階でした。

このため、日銀の世界に向けたメッセージはかなり大きなものとして受け入れられることとなりました。

マイナス金利解除、YCCの撤廃、リスク資産買い入れの終了

もともと日銀が金融緩和を始めたのは、2013年4月からです。この時、日銀は「異次元緩和」と呼ばれる大規模な金融緩和策を導入しました。この政策は、国債を大量に買い入れマネタリーベースを増やすことで、経済を刺激し、デフレから脱却することを目指していました。当時の黒田総裁は、「2年で2%物価目標を実現する」という目標をもとに進めたものでした。

これがなかなか思ったように物価上昇が進まず、2016/1にマイナス金利政策を、2016/9にはイールドカーブコントロールをそれぞれ実施しました。

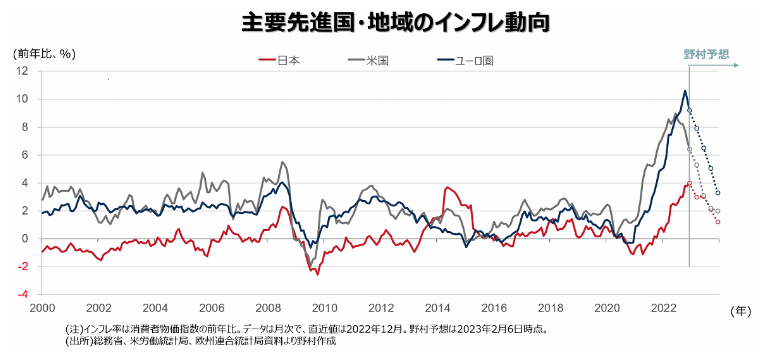

世界各国とのインフレ動向の比較

2013年に始まった金融緩和政策により、日本は長らくデフレから脱却できたかというと、下の図からみて明らかなとおり、また私たちの直感の通り、そうとは言えないです。

東証マネ部 2023年の最大の注目点は「金融政策の転換」!から引用

日本はインフレの伸びが米国・ユーロ圏と比べて低いことが分かります。

これには理由は複数あるとされております。

- 日銀当座預金には600兆円程度の預金が積みあがっており、これらが流通していない(余剰マネーとなっている)

- デフレマインドに慣れきっており、それ以上低金利にしても、企業・家計ともにマネーを使おうとしなかった

- 構造改革が進まず、低成長を続けてしまい、思うように需要が伸びず、供給とのギャップが埋まらなかった

など複数あります。私としては、これらの問題はそれぞれが相互に深く結びついており、何かの政策を一つだけ変えれば解決できる、というような簡単な問題ではないだろうとみております。それだけに根が深く、根本的な問題の解決にはまだまだ時間を要するだろうと考えております。

また、2021年から始まったインフレは世界中で起こったことですが、コロナの補助金を大量に直接的に企業や個人にいきわたるようにした結果と考えられます。このため、米国・ユーロ圏ともに、金利を上げてインフレ率を抑え込もうとしております。

日本だけが、インフレで庶民が困窮しているにもかかわらず、現時点においても金融緩和し続けております。これは日本は、実質的実効的に、インフレに対抗する方法をとれないととらえられますし、金融緩和をそう簡単にはやめられないことを意味しております。

好循環の強化と金融政策の役割

このような環境下で、3/19の日銀の決定会合では、主にマイナス金利政策の解除、イールドカーブコントロール(YCC)の撤廃、またリスク資産(ETF)買い入れの終了を決めました。

賃金と物価の好循環が強まり、2%の物価安定目標が実現しつつある現状を受けて、日銀は大胆な政策変更を決断しました。日銀が緩和的政策を少しずつ手を緩めても、もう大丈夫だろうという判断がようやくできる段階に来たことを意味します。

これは金利のある世界へ進む第一歩です。今後、日本国債の信用が下がることがあれば、それを嫌って金利が上がっていきますから、国債市場関係者は、より緊張感をもって毎日の債券価格と金利を注視することになります。

ただし、3/19時点での日銀発表によると、日銀は当面緩和的な政策、すなわち国債の買い付けは進めるとしております。この額は毎月6兆円程度と言われております。ですが、これは金融正常化へ向けた移行期間であり、将来的にはより健全な金融システムへ移行することでしょう。

日銀の金融正常化に向けた課題と私見

日銀が金融正常化に向けて踏み出せたことは非常に評価できます。人為的な低金利政策から脱却し、市場に国債価格と金利を評価してもらうことを、国内だけでなく世界中に宣言しました。これ自体はまったく素晴らしい取り組みです。

ただ、これから金融政策の本体ともいえる、利上げにどれだけ踏み込めるかはかなり不透明な部分があるだろうと私は見ております。

- 利上げを行えば、企業・家計ともに大きなインパクトを与えてしまい、当面は難しいと想定されること

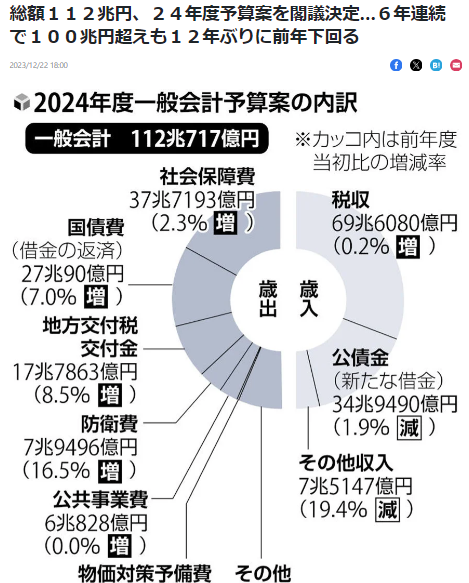

- 政府が2024年度も34.9兆円の公債を発行する予定であり、半分近くは日銀が買い入れるだろうと想定されること(下図)

読売新聞から引用

金融正常化の進捗を遅らせれば、市場は低金利のメリットを受け取れる代わりに、日銀がより大量の国債を引き受けなければなりません。また、例えば東日本大震災クラスの災害があった場合、あるいは日本が想定外の大不況に見舞われた場合、大規模財政出動をかけようとしても、国債を発行する余力がもうなかった、などということになりかねません。

今後は日本経済は自力で立ち直っていくしかありません。3/19の金融政策決定会合はそのような意味を持っていたと私は考えております。

本日も、最後までご覧いただき、ありがとうございました。

コメント