前回に引き続き、退職前の準備として、知識を持つことで不安材料をなくしていく、ということが重要です。前回の記事をご覧いただいていない方は先にこちらからどうぞ。

今回は、健康保険で知っていただきたい内容を紹介します。早期退職を目指す多くの方は、退職後1から2年程度はそれなりに大きな金額の税金や社会保障が必要なことは、ある程度はご存じのことかと思います。このブログの読者であれば、この辺りは抜かりなく必要な費用を事前に算出しようと考えると思っております。私も退職を決める前に各種書籍やネットを駆使して自分で腹落ちするまで調べました。

今回の記事の対象や前提条件ですが、前回と同じく、

- 数か月以内あるいは1年以内に退職しようと考えている方

- 退職後、数か月から数十年は再就職しない方

を対象の読者としてとらえております。5年先、10年先を見据えて、FIREしようという方も知っておいた方が良い内容ではありますが、制度が変わってしまうことも十分あります。そのような方は、まずは会社を辞めても大丈夫なような資産形成に注力されてください。また、退職後に再就職を考えている方は、現在および再就職先の人事部に確認しておくことが確実です。

なお、この記事で書かれていることは、あくまで概要であり正確な情報が必要な場合は、皆様の会社のご担当様あるいはお住いの自治体にご確認されてください。

とはいえ、私も自治体・会社の人事・ファイナンシャルプランナー・各種書籍などで確認しておりまして、ある程度の概要レベルではそれなりに正しいだろうとは思っております。

なにより私の実体験が入っておりますので、皆様も参考にできる部分が多いだろうと思います。

健康保険の選択肢

退職後の健康保険は、4種類ありまして、

- 健康保険の任意継続被保険者になる

- 国民健康保険に加入する

- 家族の扶養に入る

- 再就職してその会社の健康保険に入る

の選択肢があります。

3が使えるのであれば、多くの場合で3を使うのがよろしいでしょう。ただし、年収130万円以内であることが条件となります。

これ以外には、再就職してその会社の健康保険に入るというものがありますが、上の通り、本ブログはFIREを目指している方向けですので、この部分は省略いたします。

私の場合は、書籍やネットなどを調べ、ファイナンシャルプランナーへの裏どりなども行いまして、健康保険任意継続を選択しました。国民健康保険は自営業者、退職者など広く利用されており気軽に加入できるイメージがなんとなくあるのですが、実態はそれほどでもありませんでした。

健康保険の任意継続

それが難しい場合、1の健康保険の任意継続か2の国民健康保険を選択することになります。

健康保険の任意継続か国民健康保険の分かれ目ですが、多くの場合で健康保険がお得になる、と一般に言われております。

特徴としては、健康保険の場合は現役時代の健康保険料および介護保険料の2倍の自己費用負担となること、これまで通り家族を被扶養者にできること、退職後、最長2年間継続可能なことです。2倍となる理由は、現役時代の会社負担分を退職後は自己負担しなければならないためです。2倍の自己負担であっても、多くの退職者はこちらを使うことが多いようです。

また任意継続には、20日以内の申請が必要とされております。実際的には、会社員時代の健康保険証を返却しつつ、並行して任意継続を申請することになります。

あらかじめ決まっていることとはいえ、この現役時代の自己負担の2倍の金額というのは、FIRE生活者にとってかなり大きな費用となります。また、これが最大24か月にわたり発生し続けることとなります。以下、参考となるサイトも掲載しておきますので必要に応じてご確認されてください。

国民健康保険

国民健康保険の保険料は、世帯の人数や年齢、前年の所得金額をもとに当年度の保険料が計算されます。当年1~12月の所得金額をベースに来年度4月~翌3月の保険料が計算されます。

したがって、国民健康保険を選択した場合、退職時の年度の残りの月だけでなくその翌年度の12か月分の保険料も、会社から頂いている給与をベースに算定されることに注意が必要です。

また、健康保険と異なり家族を被扶養社に入れることはできず、保険料が人数分発生してしまいます。

こういったあたりから、健康保険任意継続を選択されたほうがお得になる、と言われております。また、仮に保険料が同じであっても、死亡時や出産時の手当なども健康保険が手厚いことが多いようです。

どちらを選べばよいか

結局、どちらを選べばよいか、は上の通り健康保険任意継続の方が得になることが多いようです。また、FIREを目指す皆様は、一般的には相対的に所得が高い方が多いと想定され、この想定からも健康保険任意継続を選んだ方がよいだろうと思われます。

保険料の比較はかなり簡単にできてしまいます。

国民健康保険の当年度および来年度の保険料は、各住所地の市区町村役場に電話をすると、概算ではありますが、すぐに計算してもらえるようです。お手元に最新の源泉徴収票を準備し、電話をしましょう。

私は札幌市役所に電話で相談しましたが、数分で教えていただけました。

札幌市の場合は、どの区に電話をしても同じだということです。

また、以下のシミュレーションサイトでは、保険の加入者の人数、昨年1年間の収入、住所を入力するだけです。私の場合は、市役所に電話で教えていただいた金額とこのシミュレーション結果では、3%程度も違いはありませんでした。

また、健康保険任意継続は、介護保険料も含めて、上の通り基本は現役時代の2倍の自己負担になります。大手企業であれば、”会社名 健康保険任意継続”でネットで調べることができますし、あるいは会社のご担当に確認しましょう。

多くの場合で、健康保険の任意継続を選ぶ方が良い結果になるだろうと思います。

健康保険任意継続の中途脱退の考察

ここでは、退職直後は健康保険任意継続を選択したとして、任意継続を中途脱退した後、国民健康保険に切り替えたほうが良い場合がないか、など、もう少し深堀したいと思います。

上の通り、任意継続は、最大2年間=24か月間加入することができ、国民年金よりも安く加入することが可能であると書籍やネットでは述べられていることが多いです。

ですが、ここは書籍やネットには書かれていることは少ないのではないかと思うのですが、任意継続を24か月継続するのでなく、途中で脱退する方が得になることも多いように考えられます。

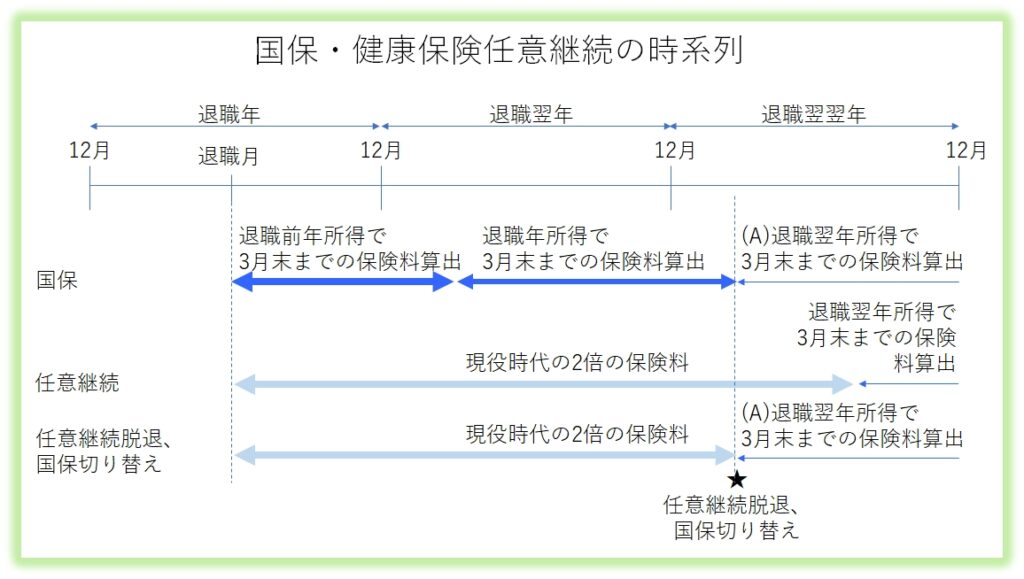

その理由ですが、国民健康保険は、前年1月から12月の所得をベースに当年度の保険料が計算されます。つまり、退職翌翌年度の保険料(図の(A))は、その一年前の退職翌年の期間の所得をベースに算出されます。退職翌年にほとんど所得がない場合(FIREしている想定なので)、退職翌々年度の国民健康保険の保険料はかなり低くなると想定されます。この場合は、任意継続を24か月続けるのではなく、下の図の星のタイミングで任意継続を途中で脱退し、国保へ切り替えたほうが良いものと思われます。

今回の考察は、FIRE・早期退職者向けに記載しておりますので、退職後に再就職する想定などは行いません。上記内容は各種書籍やネット記事、市役所や会社の担当に確認した内容をもとに作成しました。

また、任意継続を自分の希望で脱退できるのかについても特に確認が必要か思われます。例えば、大手企業であるNTTは以下の通り可能であるように見えます。

任意継続保険を辞める(資格を喪失する)場合は、次の「資格喪失要件」の何れかに該当したときになります。(カッコ内は資格喪失日)

(中略)

5.任意継続保険の喪失申し出を提出したとき(健保組合が喪失申請書を受理した日の翌月1日)

トータルで上記が成立するかどうかは、専門家などに確認されることをお勧めします。

サマリー

長くなりましたので、重要な点を復習しますと以下の通りです。

- 健康保険は、多くの会社員にとって、健康保険任意継続が有利 (保険料だけでなく、付加給付、健康診断、保養所利用など可能)

- 国民健康保険の保険料は各自治体もしくはシミュレータで確認

- 健康保険任意継続の保険料は、現役時代の2倍

今回もブログをご覧いただきまして、ありがとうございます。

コメント