新NISAが始まったばかりで、日本株・米国株も株高で湧き上がっております。また、為替も年末140円前後だったものが、2/15時点では、150.28円まで円安が進んでおります。一括360万円で投資できた方は、理想の展開になっていると思います。また、少額で少しずつ投資してきた方も、プラスが続いていることだろうと思います。

一方、新NISAはまだ始まったばかりでありますので、そのようなほんのわずかなリターンを狙うのではなく、投資元本1,800万円をフルに活用し、人生を変えられるような規模のリターンをあげてこその新NISAだろうとおもいます。

仮に1,800万円投資できているのであれば、一時的に損してしまうことも多々あることではありますが、一般的に1,800万円 x 5%=90万円のリターンを期待してよいでしょうし、またリスク資産総額そのものが複利で増加していく、ということも同じように期待していいでしょう。さらに言ってしまうと、かなり概算ではありますが、10年で資産が倍になるという計算もおおよそのレベルではそれなりに正しいだろうと思われます。

ただし、このようなインデックス投資での大きな果実を受け取るには、長期間にわたって自身の資産を株式で運用し続けなければなりません。どこかでタイミングよく売り抜け、また安値で買い戻すことで、市場参加者を出し抜こうなどとは考えないことです。

私自身は、48歳で会社を退職しているのですが、まさにこの長期投資による複利効果を最大限利用してかなり早期にFIREすることができたと確信しております。ここ数年の平均で見ると投資のリターンだけで年間生活費を十分すぎるほど捻出できるようになっております。私の資産形成の道のりについては、以下のプロフィールをご参照ください。

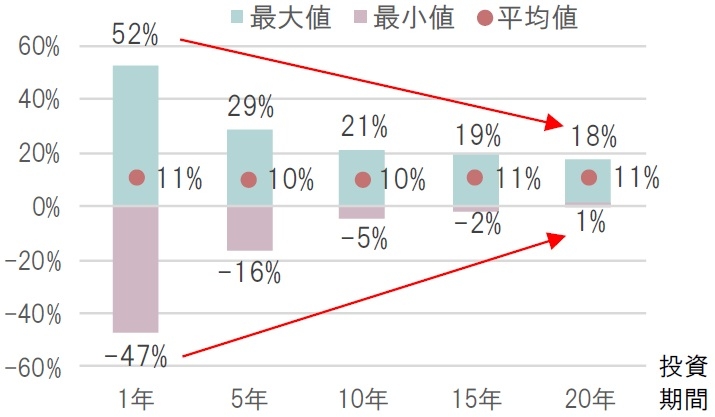

このように、長期投資は本当に私たちの人生を助けてくれるものであるのですが、この長期投資の「長期」というのは何年程度を指すものでしょうか。一般には20年超を指すことが多いようです。その20年の根拠は、例えば以下のようなグラフは非常によく使われている表現です。

The gold online 世界株式投資戦略…長期投資の重要性を示す「論理的な根拠」より引用

このグラフはそれなりに説得力があることは間違いないです。ですが、実際のところは過去90年のデータを用いて、20年間投資した場合のデータです。独立した20年間のデータは4.5回分しかなく、サンプル数としては少々不足しております。

また、この時代はグラフの通り、長期にわたって10%前後の年率リターンを記録しておりました。このくらいの成長率であれば、20年間の長期投資でかなりの成果を期待してよいでしょう。また、ほとんど多くのケースで5年の期間でも十分人生を変えるほどの効果を得られるでしょう。ただ、残念ながら、新NISAが始まった現時点において、そのようなリターン10%を今後も継続的に出せると主張されている方は、界隈では非常に少ないです。

そこで今回は、もう少し現実的に言われている期待リターンとリスクを用いて、最低どのくらいの期間投資を続ければ、最低限の投資元本割れを防げるのか、確率的にシミュレートしてみたいと思います。

結論としては、以下の通りでした。

- 長期投資を続けるほど、元本割れのリスクは残る

- 投資期間を延ばすほど元本割れのリスクは減り、リターン5.5%の場合は20年の運用で16.4%、40年だと8.5%まで減らせることが分かった

- リターン10%想定の場合は、20年の運用で1.6%の元本割れリスクがあり(上述のグラフとほぼ同等)、40年運用の場合は0.2%まで減少した

なお、長期投資で30年運用すれば、確率的に中央値(50%値)が十分すぎるくらいのリターンが得られることは以前のシミュレーションで分かっております。以下で記事にしておりますので、ご参照ください。

シミュレーションの前提

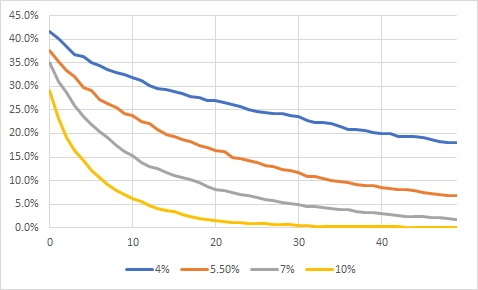

今回のシミュレーションでは、リターンの数値を、一般に言われている5.5%、あまりよくないケースとして4%、それなりによいケースとして7%としました。

リスクは18%としております。

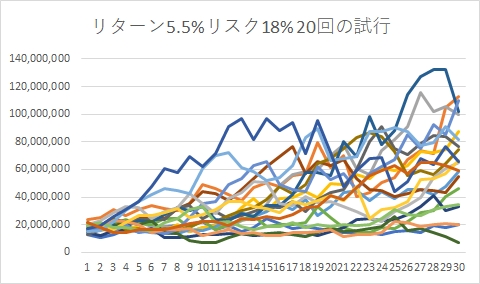

また、以前の記事でご紹介した、リターン5.5%, リスク18%で投資元本1,800万円で30年分を20回試行した場合のグラフは以下の通りです。今回は各パターンで10,000回を試行しました。

投資元本1,800万円が約1.1億円から1,000万円までの間で分散していることが分かります。このままでは理解しにくいため、統計値として中央値を使って表現することとして、その中央値では約5,789万円となることを以下のブログで紹介しました。

元本割れする結果

以下のような結果となりました。

グラフの見方ですが、S&P500あるいはオルカンが年平均リターンが5.5%、リスクは18%と仮定した場合(グラフのオレンジ線)、長期投資として30年保有していた場合は横軸の30年の部分を見ると、約11%の値であるとわかり、この数値が元本割れする確率となります。

元本はいくらであっても、つまり1,800万円であっても、10億円であっても、この元本割れする確率自体は変わりません。

考察

S&P500やオルカンの長期での年リターンが4%というのはかなり控えめな数値です。これであれば、米国債に投資をした方がよさそうであり、かなり現実離れした数値だろうと思います。現実的には、株式資産なので5.5%あるいは7%を期待してもよいだろうとは思います。また、これまで10%前後のリターンをあげてきたS&P500が、急に5.5%となることも想定しにくく、5.5%というのはそれなりに妥当なかつ控えめな数値であるだろうとは思いもます。

リターン5.5%の場合は、20年運用では16.4%程度、40年運用でも8.5%と元本割れするリスクが出ております。それだけ、リスク18%という数値がシミュレーションに影響している、ということです。

考察2

今回のグラフの正しさですが、前回もご紹介した、イーノさんのファンドの海のサイトでも計算は可能です。必要に応じて、こちらでも検証いただければと思います。

サマリー

今回は、以下の通りのサマリーとなります。

- 長期投資を続けるほど、元本割れのリスクは残る

- 投資期間を延ばすほど元本割れのリスクは減り、リターン5.5%の場合は20年の運用で16.4%、40年だと8.5%まで減らせることが分かった

- リターン10%想定の場合は、20年の運用で1.6%の元本割れリスクがあり(上述のグラフとほぼ同等)、40年運用の場合は0.2%まで減少した

長期になればなるほど、元本割れの可能性は減らせますし、また、中央値での資産も複利的に増加していく、という想定通りのことを検証できました。やはり、できるだけ早くに投資を開始して、新NISAの枠をすべて埋めきることが、FIREにとっての重要課題であると言えると思います。

なお、この40年の長期運用でも8.5%元本割れするリスクがあるというのも、なかなか残念な数値に見えます。40年運用すれば、大暴落する可能性もそれなりにあります。確かにリーマンショックもコロナショックも、わずか20年以内に2度も起きていることから、過度な期待は禁物なのでしょう。私の個人的な見解としては、たとえそうであっても、確率的に、論理的に正しい行動を行うことこそがFIREへの近道だろうと考え、これからも、FIREを達成した後であっても、淡々とドルコスト平均法による積立投資をしていくことだろうと思います。

また、自分が何歳まで投資できるかも考える必要があることも改めて分かりました。多くの人は、おそらく80歳が限度ではないでしょうか?人生は明らかに有限です。気付いた時が一番早いのですから、一刻も早く新NISAの枠を埋めきり、FIREを目指しましょう!

今回も、最後までご覧いただき、ありがとうございました。

コメント