新NISAが始まり1か月が経過しました。一括投資であれ、毎月積立であれ、始めることは非常に重要です。口座開設や投資の勉強などは大変ではありますが、投資を続けていけば相当に明るい未来が待っているだろうと思います。その明るい未来を早くに実現したいのであれば、早くスタートすることが一番の近道です。計画を一日早くすれば、ゴール=FIRE達成も一日早くなります。

また、新NISAは始まったばかりであり、ほとんどすべての人にとっては、NISAの1,800万円の枠をいつまでに・どのくらいのスピードで埋めていくか、というのが当面は最大の課題になるだろうと思われます。

ただ、FIREを目指したい方にとっては、どちらかというとその先が重要であり、NISAの枠を全て使い切った後、その元本の1,800万円はどのくらいまで資産が上昇していくか、ということのほうがむしろ大事だと思っているのではないでしょうか?早期に退職する以上、固定的な給料はFIRE後には望めなくなってしまうので、資産運用に期待が大きくなってしまうことはごく自然な流れだからです。

一方で、その元本がどのくらいのスピードで増加していくか、最悪のケースで元本割れしてしまうことはどのくらい起こりうるのか、といったことを確率的に数値で示している記事はあまり多くありません。そこで今回の記事では、その元本1,800万円分がどう変動しながら増加していくか、について突き詰めて考察したいと思います。

詳しくは本文を見ていただければと思うのですが、確率的に考えた場合には、たとえ30年という長期投資で考えた場合でも、元本割れする可能性が10%近くは発生しそうという結論になってしまいます。投資をしている以上、未来のことは分からないため、確率的にしか判断はできません。従って元本割れの可能性も視野に入れてより多くの、余裕資産を持つなどの必要も出てまいります。

私自身、すでに会社を退職しており、この部分は十分すぎるほど考えたつもりです。元本割れのリスクは考えつつも、また、実際に元本割れしていた時期もありますが、期待的統計的に、最も有利な方法は何かを考え、インデックス投資の長期保有という戦略をとっております。元本割れするリスクがあるとはいえ、統計的に得する方法をとることが、結局は正しいことだと考えるからです。この考えのもと、かれこれ15年資産運用を続け、48歳という割と早期のFIREを達成できました。

なお、私の長年の投資との付き合い方および48歳でFIREできた経緯は以下で記事にしておりますので、よろしければご参照ください。

また、長期投資というキーワードをかなり拡大解釈して、インデックス投資の長期保有であたかも確実に資産が増加していく、というような言説が見受けられます。ですが、このような表現には一定の注意が必要です。

今回の記事では、実際の資産の変動具合の予測を確率的なモデルを用いて説明します。

私としては、特にFIREを早期に目指している方には、元本割れする可能性もあることを理解していただきながら、最も期待値の高い方法を取っていただけたらと思っております。

インデックス投資の資産の増え方の一般的な理解

まずはインデックス投資の一般的に広く使われている、年月が経過するにつれて、資産が増えていくグラフを紹介します。

単純な資産の増加のイメージ

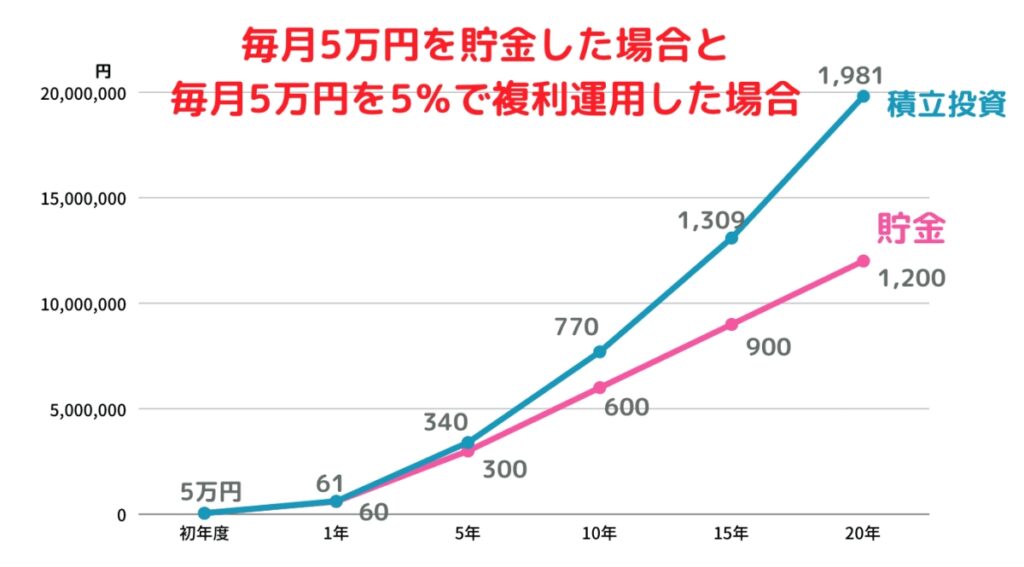

以下は、グラフの通り、毎月5万円を貯金した場合と資産運用した場合のグラフです。使われている数値は、毎月5万円、5%複利運用とそれなりに現実的な数値を用いております。また、ページ全体を見てもロジックが丁寧に書かれており、分かりやすかった印象です。

ゼロから始める投資アカデミー 投資信託と株の違いを徹底比較!13項目から知るあなたに合った投資法から引用

このグラフは、5%複利運用で安定的かつ固定的に資産が増加しております。これはリスク資産を年5%リターンで資産運用をしていると見せて、5%の定期預金と全く同じ値動きです。定期預金的にほぼ確実に安定的にお金が増えていく、ということであれば、今どきはその年率リターンは1%を下回るものがほぼすべてであり、そのような値動きで5%リターンというのは存在するはずがない、と考えることが、一般的な投資リテラシーでだろうと考えます。

現実的には、リスクが存在しており、リスク込みのリターンというのは多くのケースでリターンを大きく下振れさせます。

リスクを考慮した長期保有のイメージ

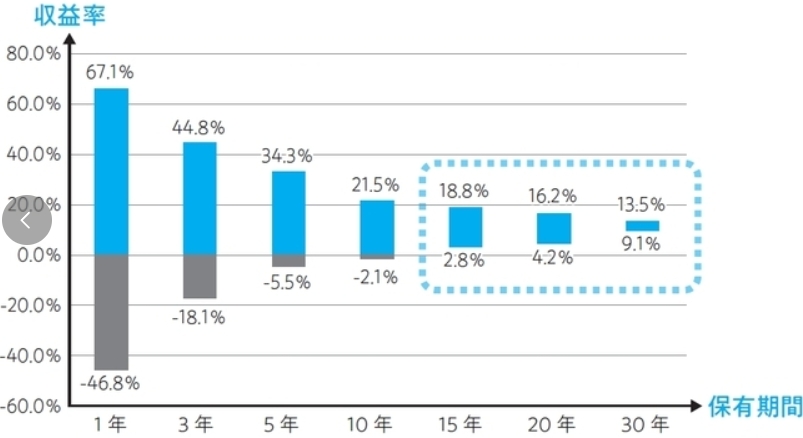

リスクを考慮した場合、どの程度の投資収益率を見込めばいいか、については例えば以下のグラフが役に立つでしょう。

東海東京証券 積立投資は「賢い投資方法」!~3つの効果をこっそりお教えします~より引用

このデータは、1969年12月末から2012年7月末のMSCIワールドインデックス指数(=日本含む先進国23か国の上場銘柄の指数)の実績値をもとにして、ある年に投資を始めた場合の、保有期間に応じた年率リターンの割合を示しております。

これを見ると、過去のデータが今後も続く保証はないのですが、仮にその通りであった場合には確かに15年以上の長期保有であれば、いつ投資を開始しても元本割れしない、ということが分かります。また、10年以下の投資であれば元本割れするリスクがあること、投資期間が短ければその可能性が上がることなど、広く一般に「長期投資が有利である」と言われていることが良く示されているかと思います。

ただ、MSCIワールドインデックス指数は、かなりリターンの高い時期が長期間にわたって含まれていたため、有利になるのが当然であるとも言えます。実際の年間リターンは以下の通りとなっております。

myindexより引用

30年間にわたって、年平均8.1%成長し続けているのであれば、リーマンショックなどで大暴落したとしても問題なく資産形成ができたことでしょう。逆に言えば、上の元本割れが発生しなかった最大の原因は、このリターンの高さがあったからです。年平均リターンが数パーセント低ければ、日々上下動し、時には大暴落を迎えてしまった場合には、どうやっても元本まで回復しない可能性も出てくると言えます。

新NISA1,800万円の現実的な値動き

では、今後の新NISAで投資するS&P500あるいはオルカンへ投資する場合は、このような利益を期待しても良いものでしょうか?

リスクを加味した30年後の総資産額は、確率的にしか表現できません。リスクの影響すなわち投資資産を下振れさせたり、上振れさせたり、というのは定期預金のように安定しているものではないため、確率的になってしまうためです。

実際のリスク込みの値動き

この確率での表現は、イーノ・ジュンイチさんという方の投資信託ガイド|ファンドの海で詳しく取り扱っております。今回使わせていただくページはこちらです。

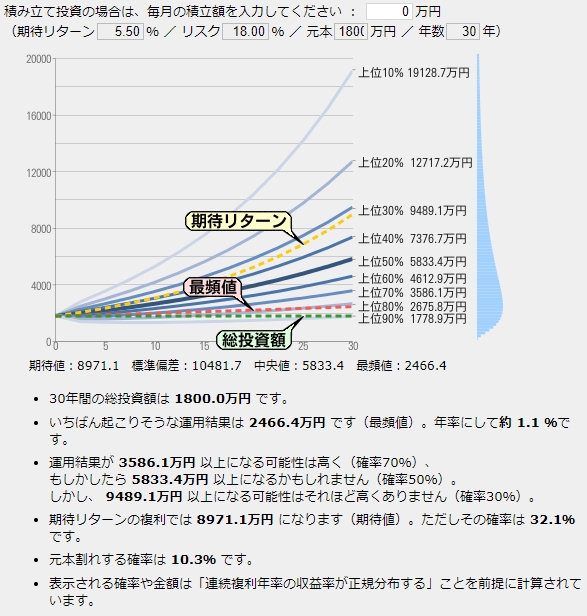

リスク・リターンをそれぞれどの程度にすれば妥当なのか、というところが非常に難しく探しにくいのですが、外国株式として一般的に用いられている5.5%を採用しました。また、リスクは過去のmyindexから流用し18%としました。

元本割れする確率は10.3%とあります。あまり小さいとは言えないですね。1,800万円が30年後に平均的に見てどのくらいになっているかを見るには、50%値(中央値)を見るのが良いとされており、5833.4万円となっております。

なお、平均値とは、全てのデータを合計し、データの個数で割り算した値のことを指します。広く一般に使われている指標です。一方、中央値とは、数値を小さい順に並べた時にちょうど真ん中に位置する値を指します。投資の世界では、極端に成績が良すぎる値が平均値を押し上げることがよくあるため、中央値を用いることが多いです。

5.5%リターンでリスクが0%の時の総額が、期待値の8971.1万円となり、この数値が上述の定期預金のイメージで資産が増加していく場合の金額になります。実際にこの金額が発生する確率は32.1%ととあり、あまり大きくはありません。

本記事冒頭の、30年後の確率的に見た場合の平均的な資産額は

でよさそうです。

私の計算結果

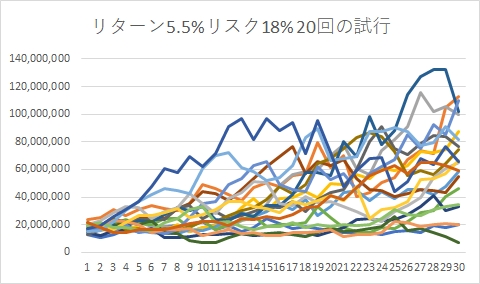

私も同じくリスク・リターンを加味し、20回シミュレーションを行いました。条件は上で用いた通り、初期値1,800万円、リターン5.5%、リスク18%としております。

20回の試行で、数回は1億円をこえております。一方、元本割れもごく数回発生しております。

10,000回の試行では、元本割れのケースが1,100回発生、また50%値は5788.9万円となっており、イーノさんのデータとほぼ同じような値となっております。

このデータのメッセージとしては、リスク18%とした場合、元本1,800万円が1億円を突き抜けることがある一方、30年と長期にわたっても元本を割れてしまうケースが10%程度発生してしまう、そのばらつきが意外に大きいということです。

ここでのメッセージとしては、

- リスク込みの新NISA投資元本1,800万円の30年後は50%値で5,789万円

- リスク18%の資産に30年間運用すると、最大値から最小値までブレ幅が非常に大きくなる

ということが言えそうです。

サマリー

上で見てきた通り、ある資産のリターンが5.5%で30年間の長期での運用時の資産がどうなるかというと、リスク込みでの動きを考える場合には、安定的、固定的に成長するイメージは誤っております。

イーノさんおよび私のシミュレーションにおいても、30年間の長期にわたっての運用であっても、10%程度は元本割れするリスクもあることが分かりました。

一方で、投資元本1,800万円が平均値(50%値)では約5,800万円となりそうであり、これはこれで長期投資の理想的な結果として安心してもよさそうではあります。

今回も、ご覧いただきまして、ありがとうございました。

コメント