多くの会社員にとって、どのくらいの資産があればFIREできるだろうか、という疑問を持っている方は非常に多いだろうと思います。私はすでにFIREしているのですが、今もなお、そのことについては考えております。その疑問を解決する考え方として、4%ルールと呼ばれる計算方法があります。このルールは、米国のトリニティスタディと呼ばれる調査結果をもとにしております。

今回は、その4%ルールについて、深堀して現実的にいくら必要なのかを、具体的な数値・数式で考えてまいりたいと思います。

今回の記事の対象者ですが、

- できるだけ早く早期退職したい方、特に退職を数年以内に検討されている方

- 一定以上の大きな金額の資産運用をしている方。また、退職後も資産運用を続ける方

- すでに早期退職しているが、マネープランを見直したい方

- 退職後は再就職はしない方

を対象にしております。

早期退職にはまだまだ資産額が足りない、という方は、まずは資産を増やすことに専念された方が良いだろうと思います。また、退職した後、再度正社員として就職するような方も、少し今回の想定からは外れてしまいます。

なお、私自身は48歳で早期退職しており、今回の4%ルールの考え方をもとにして、退職時の資産・退職時期を決めることができました。その体験も交えての話をしたいと思っております。なお、私が48歳でFIREできた経緯などは以下でまとめておりますので、よろしければこちらもご覧ください。

また、前回の記事では、FIREするのに必要な資産の考え方について、まずは一つ目の記事を書きました。こちらも併せてご覧ください。

4%ルールの一般的な理解

巷では4%ルール達成時点で、早期退職できるかのように言われていることがあります。このルールは皆様もよくご存じかもしれませんが、念のため整理しておきます。

一般にFIRE達成となるための目安の資産額の計算でこの4%という数値が使われます。年間の生活費を、25倍した資産額を一般的な資産運用リターンである4%で運用できれば、資産を減らすことなく、毎年の運用益で生活できることになります。具体的には、仮に年400万円の生活費が必要だとすると、

の資産額があれば、保有資産を減らすことなく、運用益だけで生活費を賄うことができます。

実際には、20.315%の税金が発生しますので、運用益は

となります。それにしても、改めて税金というものは非常に大きなコストであるということを認識させられます。

4%ルールの具体的な計算方法

4%ルールで税引き後で年間300万円(月25万円)と360万円(月30万円)の運用益を得るのに必要な資産額を計算します。

税引き後300万円の運用益の場合、税引き前は約376万円となります。

税引き後360万円の運用益の場合、税引き前は約451万円となります。

この月5万円の生活費の違いは、資産額に換算すると1,894万円となります。この資産額を追加的に増やすのには、ごく平均的な年収の会社員が461万円(国税庁の調査)とすると、資産運用の複利の力を借りたとしても、5年前後はかかってしまうのではないでしょうか?

また、月1万円の生活費を節約できたと仮定すると、

だけ必要資産を小さくしてもよいことになります。月たった1万円と言えど、非常に大きな違いとなります。この辺りからも、生活費を絶えず見直し、最適化を図っていくことは非常に重要であると言えると思います。

続いて、新NISAで、夫婦で3,600万円分を運用した場合、計算式は省略しますが、税引き後300万円の運用益の場合は、

税引き後360万円の場合は、

とそれぞれなります。

新NISAを夫婦で3,600万円分をフル活用したとしても、そこからの運用益は年144万円にしかならないため、新NISA以上の資産を特定口座で準備する必要があります。

また、世間的に言われている通り、億り人になる辺りから完全FIREできそうな感じもしてまいります。

私の場合どうしているかというと、税引き前で2%ルールとなるよう、リスク資産を増やした後、退職しました。これまでの米国株やオルカンの成長率からすると、少々控えめな成長率を想定しました。

4%という数値の妥当性

4%という数値の背景

4%という数値は、米国発祥の数値であり、もともと株式50%債券50%で保有すると、インフレを加味しても4%の資産の取り崩しで、多くのケースで資産が減らなかった、という研究結果から来ております。これは、トリニティスタディという研究結果の名前で知られております。

米国株式は7%、米国債券は5.5%の平均リターンとなっている場合の結果です。このリターンであれば、4%の取り崩しというのは妥当そうには見受けられます。また、トリニティスタディは1926年から1995年の長期のデータをベースにしており、これだけの長期のデータなので、信用できるだろうと考えられております。

私たちが適用する場合

上記の7%や5.5%という数値は、TOPIXや日経平均で実現しようとすると少々アグレッシブなリターンとなってしまいます。また、S&P500や米国債券ETFを日本からでも投資することはできますが、この場合は為替リスクをおうことになってしまうため、この数値をそのまま信じてしまうことは少々ためらいが出てしまいそうです。これ以外にも、米国との違いとして、インフレ率、税率などもあります。これらの要因から、トリニティスタディをそのままそのまま信用することは、私たち日本人にとっては難しそうです。

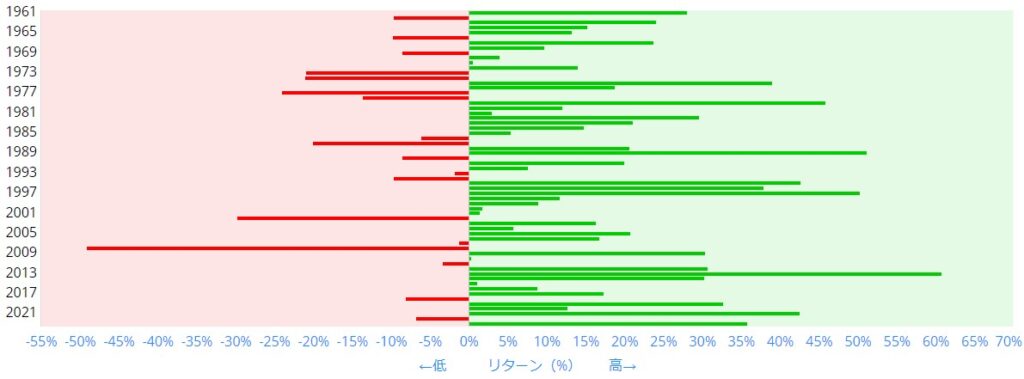

ただし、以下のグラフは、myindexから引用した、S&P500の円建てのリターンです。

myindexのデータ参照

2009年以降を見ると2年連続で負けている年(赤字のグラフ)はないことがわかります。また、緑のグラフでは、4%リターンを超えていることがほとんどです。

リターンがプラスの年

4%ルールをそのまま適用することはできないとはいえ、過去のデータからすると、多くの年で4%を超えていることが分かります。過去の結果が、未来の成績を保証するものではないというのは全くその通りですが、特別に大きなネガティブなニュースやルール変更でもない限り、これらの成績は長期間ではある程度信用しても大丈夫だろうとも思います。

リターンがマイナスの年

赤の年に4%分の資産取り崩しをしてしまうと、効率が悪い = 資産が長持ちしないことになります。このような年に資産を取り崩さないようにするには、現金をある程度は残しておく必要もあります。もしくは、一般的に専門家で言われている数値としては、暴落相場というのは-30%近く負けてしまうことを指すことが多いです。この暴落相場を迎えても、4%ルールで税引き後年間360万円の資産を取り崩す場合は以下の通りです。

なお、今回の資産では、より悪いケースで想定するために、取り崩し額に税金が発生する計算としております。本来、税金は利益部分にしか発生しないのですが、この1.6億円を利益なしに積み上げることはあまり現実的とは言えないためです。

今回は、-30%という暴落相場でも大丈夫な金額を計算しましたが、2009年のリーマンショックの時では円建てのS&P500は、-49%という成績でした。ただ、私個人としてはここまでの数値にはならないだろうと思います。なぜなら、この2009年という年は、S&P500の暴落に加えて、さらに歴史的な円高ドル安となっておりました。日銀の政策、現在の日本政府の国債残高から見て、政策金利を上げて円高方向に向かわせることはかなり難しいだろうと考えられるためです。

サマリー

今回は、主に4%ルールと現金についてお話しさせていただきました。

結論としては、以下の通りでした。

- 4%ルールは米国トリニティスタディの調査結果、概算レベルとしては日本でも使えそう

- 税引き後年360万円の生活費を、投資リターンで賄うなら、10,350万円程度の資産が必要

- 暴落相場に備えるのであれば、16,134万円程度の資産が必要

- リターンが良くない時に備え、現金もたくさん持つ

今回、現金をどの程度持つのかまでは考察できませんでしたので、次回で記事にしたいと思います。

今回も、ご覧いただきまして、ありがとうございました。

コメント