今回は、すでにFIREされている方が実際はいくらの資産額でリタイアされたのか、その実際のところを調べてみました。これらの額は、自分の年齢、各自が置かれた家族構成、持ち家あり・なし、住宅ローンあり・なし、どのくらい年金をもらえることになっているのか、などに大きく依存されるとは思います。

ただ、そうであっても、おおよその目安にはなるのではないかと思いまして、参考として見ていただければと思っております。また、私もすでにFIRE達成者の仲間入りをしておりますので、そのような視点からも私独自の見解を述べさせていただければと思います。

なお、私自身のFIRE達成までの道筋は以下で記事にしております。ぜひご参考にされてください。

ウェブクルー社の調査

まずはウェブクルー社の調査です。同社は保険、生活、自動車、教育、シニア、リサーチなどの分野で比較サービスを提供しているとのことです。2022年11月8日~10日までの結果とのことです。

調査方法

調査人数は1,005人とそれなりに十分なサンプル数に見えます。また、対象者はすでにFIREを実現している人であり、リタイア後は運用益で生活している人、と記載されてはおります。

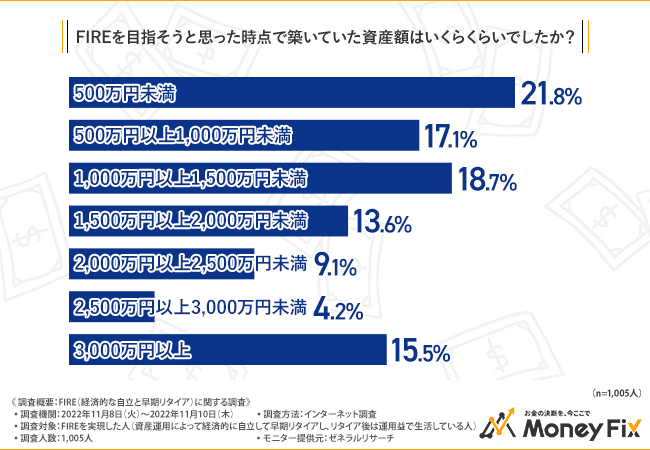

FIRE達成時の資産額

以下のグラフは、実際にFIREした時点での資産額です。

ウェブクルー社のHPから引用

注釈部分に「運用益で生活している人」とはありますと記載はあるのですが、500万円未満が21.8%となっており資産額が少ないように私には感じられました。FIRE、つまり会社を定年前に退職はしているが、副業でも収入を得ているだろうということで、ほぼ間違えないだろうと思われます。

また、3,000万円未満でのFIREが全体の84.5%となっており、私からすると心もとないように感じてしまいます。3,000万円を仮に毎年5%の運用で回し、その運用益で生活するとした場合、3,000万円 x 5% x (100%-税率20.315%) = 119.52万円/年となります。持ち家のローンを支払い終わっていると仮定したとしても、年金、健康保険などを差し引くと、かなり支出の低い部類に入るだろうと思います。仮にリタイアしたその年に暴落が来た場合には、相当に苦しくなるように感じます。

このデータに少し想像力を働かせると、数年以内に年金をもらえることになっている、生活費を平均よりもかなり低くすることができている、副業で一定の収入を見込める方、すでに住宅ローンの支払いが終わっている・実家の持ち家を相続することになっている、などでしょうか。

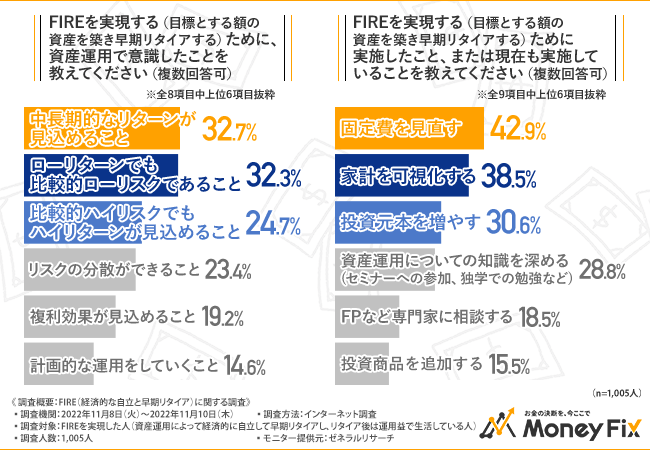

FIREまでの手法

少しだけ本題と離れますが、どのように資産運用してきたか、およびFIREを達成するために実施してきたことについても、調査結果が出ております。

ウェブクルー社のHPから引用

まず、資産運用で意識していることとしては、中長期的なリターンが望めることが32.7%とトップになっております。長期投資で資産形成していくというやり方がFIRE達成のための王道かと私は考えていたのですが、正直、意外と少ない感じがします。そもそも、「資産運用で意識したこと」とあるとの問いですので、例えば「本業の収入を上げること」と考えていた会社員は、該当しなかったのかもしれません。

右側のFIREを実現するために実施したことは、「固定費を見直す」、「家計を可視化する」が上位2つを占めております。FIREを達成された方は、収入を増やすことよりも、家計の支出を最適化する(支出の見える化と固定費削減)ことを考えておりました。

LENDEX社の調査結果

続いて、LENDEX社の調査結果も見ていきましょう。こちらはソーシャルレンディングを手掛けている会社のようです。

こちらも資料にある通り、調査人数が1,019人となっており、それなりにサンプル数は多い調査となっております。また、対象者は早期リタイアした方となっておりますので、

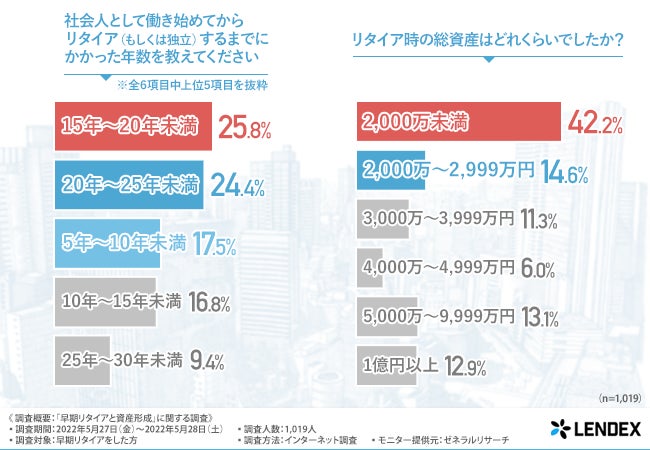

FIRE達成までの年数とその資産額

リタイアまでにかかった年数とリタイア時の総資産額のグラフは以下の通りです。

PR TIMES社のHPから引用

50.2%(=25.8%+24.4%)の方が、15年から20年および20年から25年でリタイアされていることが分かります。これよりも短い5から10年でのFIRE達成も約34%いらっしゃいます。10年、20年というのは人生で非常に長い期間に見えてしまいますが、長期投資による資産形成のタイムスパンとしてみると、一般には10年あるいは20年と捉えられており、そこから考えると、上のグラフは妥当か短いように感じました。

また、資産額の最も低いレンジの2,000万円未満が最も多い42.2%となっているのですが、最も高いレンジの1億円以上も12.9%おります。

ウェブクルー社の調査では、3,000万円以上は15.5%しかいなかったのに対して、こちらは43.2%おります。どちらかというと、こちらのほうが実態に近いのではないかと思われます。

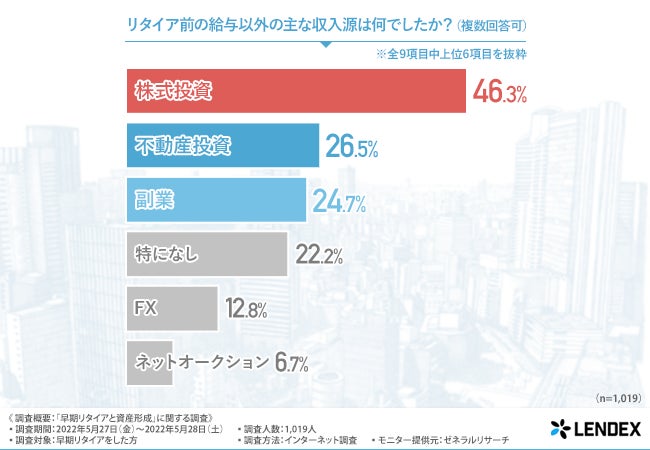

リタイア前の収入源

以下のグラフは、リタイア前の給与以外の収入源を表しております。

PR TIMES社のHPから引用

約半数の方は株式投資を行っているとのことです。私としては、70-80%くらいはいるのではないかと思っていたので、意外と少ないなというのが正直な感想でした。

世の中の早期退職者は、特にインデックス投資でのリターンは比較的小さく、不動産投資や副業の方がより大きく収入を増やせる、ということなのではないでしょうか?ただ、これらの不動産投資、副業、FX、ネットオークションはどれも自分の裁量が大きく、うまくいく人・いかない人の差も大きくなりそうです。

サマリー

私自身としては、世間一般では、意外と少ない金額でFIREを達成しているのだなと感じました。ここでの調査対象の方は、相当数、副業を当てにしているではないだろうかと思います。

また、ウェブクルー社のFIRE達成するために実施したことの「固定費を見直す」と「支出の可視化する」の2つが1位、2位になっていることとは、かなり示唆に富んでいるのではないかと思います。

というのも、本業の収入を増加させることこそがFIRE達成までに一番重要なこと、と考えてしまいがちだと思います。ですが、一般に収入が上がってくると、それに見合った生活水準となってしまうため、例えば東京都心のタワーマンションに住んで、新車を数年に一度買い替えているような世帯は、見た目は裕福ですが、実は貯金が少なかったり、借金が多かったりすることもあります。これではいつまでもリタイアできそうにありません。

ですので、FIRE達成までの過程で本当に重要となってくることは、生活の満足度をあまり損ねることなく、支出を見える化(毎月何にいくら支出しているかを把握すること)し、保険や住宅、スマートフォンなどの固定費を抑えていくか、次いで本業での投資への入金力を増加させ、少しずつ複利の効果で資産の増加を図っていく、というのが正しいやり方だろうと思います。

上記の調査結果は、上の考え方とも整合的であり、私が48歳でFIREできたのも、これら2つをいつも実践してきたからだと思っております。

今回も、ご覧いただきありがとうございました。

コメント