早期退職を目指すとき、住宅をどうするかは非常に重要な課題です。より早い退職を目指すのであれば、会社からの給料だけでなく、株式投資を使って資産形成することは多くの会社員にとってほぼ必須の要件だろうと思います。

そうであれば、ローンを組むための頭金をためるよりも、少額からでも可能となるオルカンやS&P500に投資して、少しずつでも資産形成を進めることで、一歩ずつですがFIREに近付くことができます。また、始める時期が早ければ早いほど、確率的に、複利で資産が増える額も増えていくことも見逃せません。ですので、もし頭金を住宅購入に使ってしまえば、投資での資産形成という点では一歩遅れてしまいます。

住宅に関する考察は以下にも記載しておりますので、よろしければご参照ください。

長期金利と住宅ローン

私の考えでは、今後は、住宅ローンと密接に連動する長期金利が上昇することはあっても低下することはなく、今後はこのため住宅を持ち家として持つことは、経済的な観点では不利だろうと考えます。

2023年12月時点での日本国債の長期金利(10年国債の金利)は、以下の通り0.8%となっております。2022年末までは緩やかな右肩上がりだったものが、2023年7月からそれまでと比べて急峻な上がり方を見せております。

SBI証券のポータルサイトから作成

日銀としては、賃上げが継続的にできていると判断できるのであれば、少しずつですが金融緩和を緩めていくとされております。その結果、徐々に金利が上がっていきます。裏を返すと、賃上げができず景気が良くならなければ日銀は引き続き低金利を続けていくと一般には考えられております。

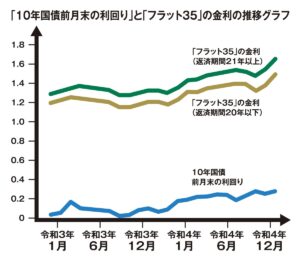

次にこの10年国債の長期金利は、住宅ローンの固定金利に連動しているとされております。

住友林業の家 10年国債の利回りと【フラット35】の金利の推移から引用

住宅ローン金利は長期金利と密接に連動しており、従って、今後の長期金利がどうなるのかを読むことが重要となってきます。

金利上昇の影響として、仮に、金利が0.5%上昇した場合で計算します。

借入を3,000万円(4,000万円の物件で、1,000万円の頭金を準備すると想定)、35年ローンで固定金利1.84%と2.34%とで比較した場合には、総返済額で4,071万円と4,397万円と、差額が326万円膨らんでしまいます。この総返済額の上昇分は、他の条件が何も変わらなければ、買い手はそのまま購買意欲の低下につながり、売り手は住宅価格を下げざるを得ないだろうと思われます。これは、新築であれ中古であれ、ローンを組むのであれば同じ話になります。

| 現在の金利 | 0.5%上がった金利 | |

| 頭金 | 1,000万円 | |

| 借入 | 3,000万円 | |

| 35年ローン金利 | 1.84% | 2.34% |

| 総返済額 | 4,071万円 | 4,397万円 |

私としては、日銀は、米国や欧州の中央銀行であるFRB、ECBがやったように、日本でもインフレが過熱気味であるので、金融緩和を縮小し、金利のコントロールを手放し、少しずつでも利上げをしていきたいのだろうと思います。また、日本の金利は十分に低下しており、さらなる利下げというのも望めないのだろうと思います。

上で見た通り、日本国債の0.5%程度の上昇は、1年程度で進んでしまいます。金利が低いうちに購入しよう・金利が高くなる前に売却しよう、というのはタイミングを見て不動産投資しているようなものであり、アクティブ投資なみになかなか難しいだろうと思います。

周りに流されないこと

FIREしたいのであれば、周囲に流されないようにしましょう。私の会社でも40代に入ると、体感ではありますが、半数近くの社員は持ち家を持っているようでした。また、日本は、持ち家を持つことが人生の安心につながる、などという考えがいまだに存在していると思います。持ち家を持ちたいのであれば、もちろんそのような価値観は素晴らしいものと思います。ただ、より早いFIREをしたいのであれば、多くの日本人はどうだとか、会社の同僚はどうしたとか、そういったことは全く関係ありません。自分がFIREしたければ、それに従った正しい行動をするだけです。

下は年齢別の持ち家の比率で、日経ビジネスの持ち家率が低下 「賃貸なら自由な人生」は本当か、から引用させていただいております。

2018年の住宅・土地統計調査(以下「住調」という)によれば、持ち家率は全年齢対象で61%。20歳代:6.4%、30歳代:35.7%、40歳代:57.6%、50歳代:67.6%、60歳以上:79.8%となっており、年齢の上昇とともに持ち家率は上がっていく。

30代、40代は、結婚や子供の誕生、あるいは成長で、より大きな家に住みたくなるだろうとは思います。まして、会社ではある一定のポジションについており、それなりの経済力がついてきており、実際に住宅を購入すれば、人生の満足度は上がっている、というのはそれなりに一般的には正しいだろうと思います。持ち家を購入するというのは、数千万円必要なことが多いのにもかかわらず、それでも40代では57.6%となっているのでは、上のような背景があるからだろうと思います。

ですが、持ち家を持つことは多くの場合で生活水準が上がってしまうことで、一度上がってしまった生活レベルを下げることは容易ではありません。一方で、賃貸であれば、会社の給料が減ってしまった、配偶者が何らかの理由で会社を辞めることになり収入が減ってしまった、といったリスクにも対応はしやすいです。

なにより、数百万あるいは一千万以上ものキャッシュを、新NISAでなく、住宅に振り向けてしまっては、FIREからは確実に遠くなってしまいます。新NISAではオルカン・S&P500あるいは日本株などを投資されるだろうと思いますが、それらはみな5%前後のリターンが期待でき、複利で増えてくれるものです。

投資という観点では、20年後、あるいは30年後に持ち家を売却して、売却益を狙う、という考えもあるだろうと思います。特に都心のタワーマンションは、2023年現在では、中古物件であっても購入時より値上がりしていることがあると耳にします。ただしこれは数十年先までそれが続くかという保証はどこにもないことです。10年、あるいは20年後は、いまとは相場が相当変わっている可能性もあるだろうと思います。

私としては、上の通り、持ち家の価値は十分理解してますし、そのような価値観は尊重されるものだと思います。ただ、一日でも早くFIREしたい、という人にはお勧めはしにくいです。頭金一千万円を5%の複利で運用し続ければ、おそらくよほどの事態でもない限り、人生はかなり安泰します。一方、一千万円を支払った上で住宅ローンを組めば、経済面では難しい状況にはなるだろうと思います。何よりも、私のケースに置き換えた場合、ごく平均的な年収であったため、20年ローン、30年ローンというのは身の丈を超えていて、少し怖い感じがするのです。

今回もご覧いただきましてありがとうございました。

コメント