国民年金は、イメージで語られることが多いためか、または少子高齢化で日本の国力が弱くなりつつあるイメージがあるためか、払い損するような制度であるかのようなネット記事を見ることがあります。そのような傾向が本当にあるのであれば、早期退職を検討中の方にとって、ご自分でよりリターンの高い投資商品で資産運用した方が良い、という考えも成り立ちます。

ここでは、早期退職者向けに、国民年金に加入したほうがよいかどうか、考察してみます。また、以下の記事をご覧いただいてない方は先に、こちらをご確認いただければと思います。

なお、記載の内容は各種書籍やネット記事などを調べてはおりますが、私はプロフェッショナルではありませんので、その点はご留意ください。ただし、皆様が正しく判断できるように、その材料は整えているつもりではあります。

今回の記事も、対象読者は、

- 数か月以内あるいは1年以内に退職しようと考えている方

- 退職後、数か月から数十年は再就職しない方

を対象と考えております。自営業者や学生の方にも有益であるとは思いますが、私は早期退職者向けに記事を書いております。

国民年金の前提

本記事を書いている2023年12月時点では、毎月の保険料は16,520円となっており、所得などによらず全国民同じ金額です。また、厚生年金とは異なり、扶養の概念がないため、配偶者もそれまで会社員の妻・夫として扶養されていた場合は、国民年金に加入する必要があります。退職後(厚生年金脱退後)、60歳までは加入義務があります。

また、保険料の支払いが難しい方向けには、免除制度があります。全額免除から全額支払いまで、5種類から選択できます(免除の条件は下に記載しました)。以下、それぞれについての保険料免除額と免除期間の年金受給額(20~60歳の40年間の支払い期間のうち、免除期間の分に相当する受給額の割合。免除期間が長ければ、受給額低下の割合をより多く受ける)をまとめます。

| 全額免除 | 3/4免除 | 半額免除 | 1/4免除 | 全額支払 | |

| 免除後の毎月の保険料[円] | 0 | 4130 | 8,260 | 12,390 | 16,520 |

| 免除期間の年金受給額割合 | 4/8 | 5/8 | 6/8 | 7/8 | 8/8 |

免除した金額の割合に応じて、受給額が減っているわけではないことに注意してください。例えば、半額免除の保険料支払いなのに、受給額が4/8倍でなく、6/8倍となっております。これは、国庫負担1/2という制度があり、保険料を国庫で負担しているためです。

上記の割合については、詳細は以下も必要に応じてご覧ください。

国民年金加入の是非

早期退職を目指す方には、国民年金は利率が低いので払わないほうが良い、というお考えの方も多いと思います。保険料を支払わない代わりに、例えば利回り3%程度の高配当株を購入する、というプランが比較対象になると思います。投資した資産は時価で変動し、リスクを伴いますが、購入した株式は自分の資産であり、売却が可能です。

一方で、国民年金は、

として考えることもできます。下で計算しますが、年率10%近くの利回りが見込めます。ただし、投資元本は0円となってしまいます。

もう少し具体的な数値を確認します。1年間の保険料と、1年間の保険料に相当する受給額を以下の通りにまとめております。免除の割合が多ければ、国庫負担からくる受給額の増えます。

| 未納 | 全額免除 | 3/4免除 | 半額免除 | 1/4免除 | 全額支払 | |

| 1年間の保険料[円] | 0 | 0 | 49,560 | 99,120 | 148,680 | 198,240 |

| 1年間の保険料に相当する受給額[円] | 0 | 9,937 | 12,421 | 14,906 | 17,390 | 19,875 |

1年間の保険料は単純に、毎月の保険料を12か月払い込んだ金額を、全額支払いとしております。あとはそれぞれ、免除の割合に応じた金額の12か月分としております。

受給額の部分は、全額支払いのカラムでは満額の受給額=795,000円を40年間で割り算しております(1年あたりの保険料の議論をしているため)。各種免除時の減額割合分は、上で見た通り、全額免除なら4/8倍、3/4免除なら5/8倍、半額免除なら6/8倍、1/4免除なら7/8倍となります。

念のため、未納の欄も設けましたが、国庫負担分を受給できないため、デメリットしかありません。

数式①と上の表の全額支払から利回りを計算すると、全額支払いの場合であっても

となり、相当高い配当利回りです。

国民年金の保険料を免除し自分で投資した方が良いのか、という問いかけは、元本はなくなるもののこの利回りを受け取るのがよいのか、TOPIX、オルカンあるいは個別株などに投資する方がよいのか、という選択になります。

十分な投資資産があり、それ以上リスクをとるよりも、低リスクで運用したいという場合は、国民年金を支払った方が良いと思われます。反対にさらにリスクを取りたい方は、年金を免除し、その分を投資に回すという考えもあるかもしれません。

保険料免除の条件

保険料免除の条件は以下に記載があります。失業による免除申請も、自己都合か会社都合かの区別が記載されていないため、可能なように見えます。私の場合は、国民年金切り替え時に、窓口で免除申請も可能であることを伝えられており、やはり可能であるように見えます。

あるいは、前年の所得をベースに申請する方法もあり、この場合は早くてもFIREした翌年から免除ができます。

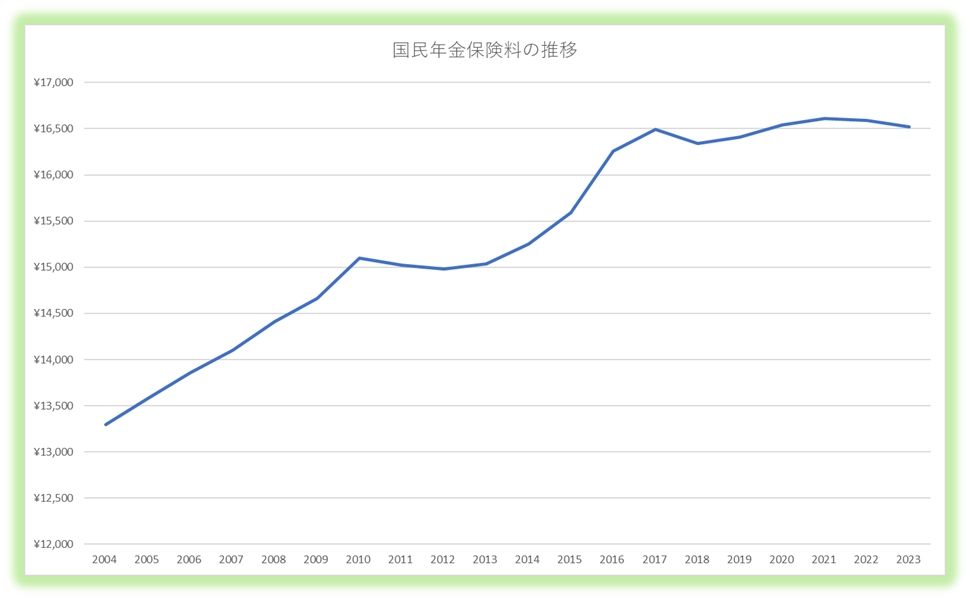

年金の将来

国民年金ほ毎月の保険料は、以下のグラフの通り、おおむね右肩上がりであり、ここ20年で約3,200円上昇しました。単純計算では1年で160円の上昇です。先のことはわかりませんが、この辺りも注意が必要です。令和6年度の保険料は、月額16,980円(5年度から460円アップ)となっております。

これまでは、ある程度は有利な保険商品ではあったとは思うのですが、これからの時代は、例えば年金支払い65歳まで延長する案も議論されていることから、少しずつではありますが、制度が改悪されていくだろうとは思います。

それ以外にも、マクロ経済スライド(賃金や物価上昇ほどには、年金を増やさない、抑制するシステム)がどのくらい将来影響するのか、なども今後は不利な方向になっていくだろうと思います。下記が分かりやすくまとまっております。

私としては、上記のマイナスな材料が多いものの、国民年金は老後を支える重要なシステムであり、大きく改悪させたりはしないだろうとは思っております。

従って、一定の大きな投資資産がありこの部分は大きなリスクをとっているため、小さめのリスクである国民年金保険料は支払う、という方針で行くことにしております。

今回も、最後までご覧いただきまして、ありがとうございました。

コメント